Firmele din România, plătitoare de impozit pe profit, pot încheia Contracte de sponsorizare cu organizațiile patronale, iar plățile efectuate în baza acestor contracte se scad din impozitul pe profit datorat bugetului de stat.

În loc să vireze întreaga sumă a impozitului pe profit către stat, companiile pot alege să devină susținători ai comunității de afaceri, finanțând direct o organizație patronală.

Responsabilitatea Socială Corporativă (RSC) reprezintă un model de afaceri prin care companiile integrează preocupările sociale și de mediu în operațiunile lor comerciale și în interacțiunea cu părțile interesate.

Printre aspecte cheie ale RSC, regăsim:

– Responsabilitate față de părțile interesate: Companiile responsabile iau în considerare interesele tuturor părților implicate, inclusiv angajați, clienți, furnizori, comunități locale, investitori și mediul.

– Transparență și etică: Comportamentul etic și comunicarea transparentă, tratarea corectă a angajaților, clienților și partenerilor.

– Implicarea în comunitate.

Consiliul Patronatelor ESG din România este o organizație patronală constituită cu scopul reprezintării, promovării, susţinerii şi apărării intereselor economice, juridice şi sociale ale membrilor și facilitării dezvoltării economice a acestora prin toate mijloacele prevăzute de lege.

La capitolul „obiect de activitate”, regăsim:

– Activități de reprezentare și apărare a intereselor membrilor;

– Activități de elaborare a codurilor de conduită în afaceri, de redactare de materiale informative privind bune practici în afaceri, cum ar fi: concurența loială, responsabilitatea socială, guvernanță corporativă;

– Activități de elaborare şi / sau de implementare politici de ocupare şi plasare a forţei de muncă, strategii şi politici de dezvoltare economicosocială la nivel sectorial şi naţional;

– Activități de organizare expoziţii, conferinţe, manifestări comerciale, mecanisme și structuri care facilitează construirea de relaţii între membrii organizației patronale și/sau între membri și mediul extern (business networking);

– Îmbunătățirea accesului la servicii sociale, educație și din domeniul sănătății: ajutor umanitar, combaterea sărăciei și susținerea comunităților sărace, burse de studiu, sprijin pentru proiecte în domeniul educației și științei, susținerea unor activități în domeniul sănătății și sportului;

– Dezvoltarea unor proiecte și inițiative care să contribuie la gestionarea responsabilă a resurselor, a apei, energiei, a pădurilor samd;

– Sprijin pentru educație, cercetare, dezvoltare și inovare.

Potrivit Codului fiscal, Impozitul pe profit – Calculul rezultatului fiscal – Art. 25. – Cheltuieli, pct (4), litera i) “[…] contribuabilii care efectuează sponsorizări şi/sau acte de mecenat, potrivit prevederilor Legii nr. 32/1994 privind sponsorizarea, cu modificările şi completările ulterioare, […] , scad sumele aferente din impozitul pe profit datorat la nivelul valorii minime dintre următoarele:

1. valoarea calculată prin aplicarea a 0,5% la cifra de afaceri; pentru situaţiile în care reglementările contabile aplicabile nu definesc indicatorul cifra de afaceri, această limită se determină potrivit normelor;

2. valoarea reprezentând 20% din impozitul pe profit datorat.

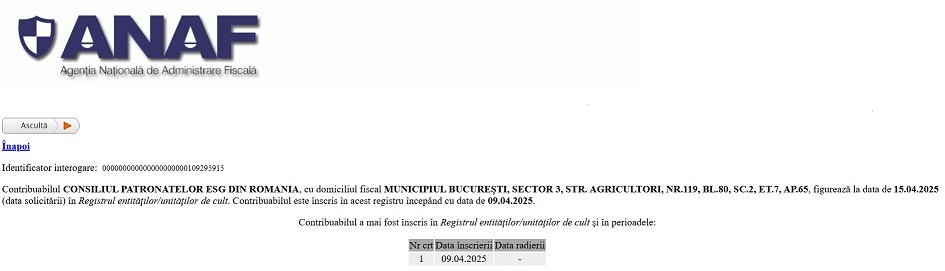

Consiliul Patronatelor ESG din România este înregistrată în Registrul entităţilor/unităţilor de cult care primesc sponsorizări începând cu data de 09.04.2025